白酒电商逆势增长

近年来,随着互联网渠道的快速发展和消费者购物习惯的深度转变,白酒线上销售规模呈现出爆发式增长,五年时间实现了近三倍的跨越,线上销售占比也不断提升。

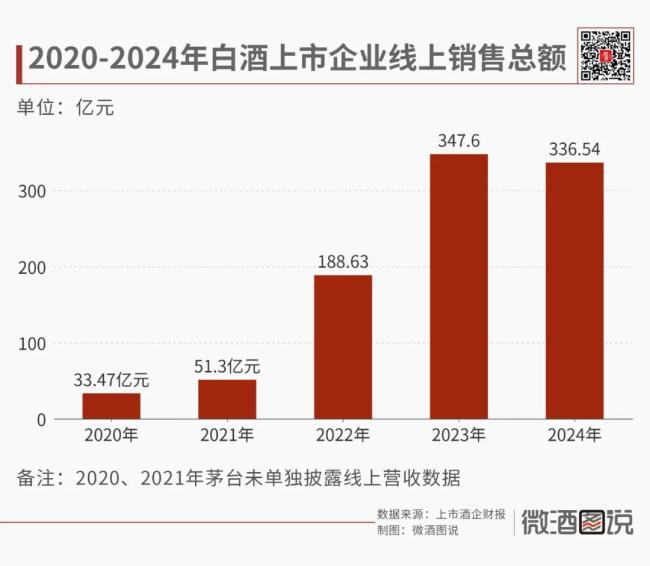

2024年,财报显示,17家上市白酒企业合计实现营收4293.97 亿元,其中线上(含部分直销)销售收入总额为336.54 亿元,占上市公司整体销售收入的7.84%。(注:顺鑫农业未单独披露白酒业务线上数据,且数据影响较小,因此未纳入统计)

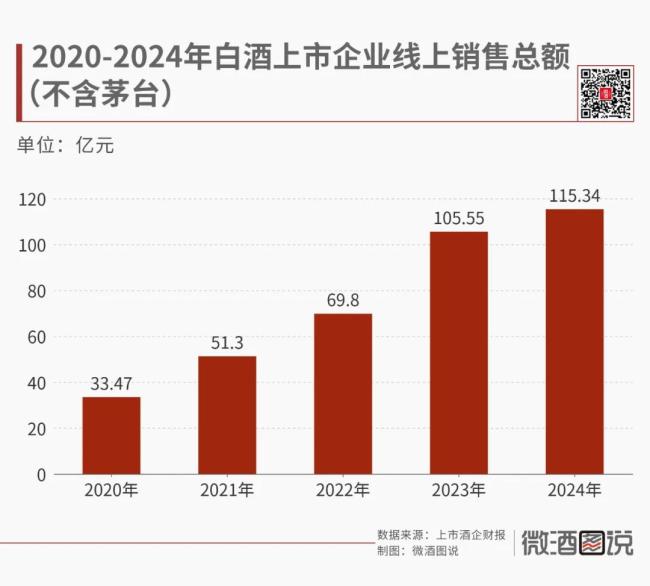

剔除茅台计算,2024年电商渠道在两个方面都实现了增长,一是销售总额为115.34亿元,同比增长9.28%;二是占总营收比重,从2023年的4.24%增长至4.46%,增加了0.22个百分点。

1、上市公司财报中,电商统计的口径略有差异,部分公司含有直销以及团购数据;

2、部分品牌通过经销商运营电商渠道,会统计进入经销商销售体系,会出现明显偏低的情况;

3、茅台是一个特殊的存在,分析时会尽量剔除茅台因素的影响,而茅台电商销售额,毫无疑问在任何平台都是最高的;

4、电商已经进入一个全新的时代,实际的电商销售额会大幅度超过企业披露的数据,因为很多线下经销商的货物也在线上销售,而且比例越来越高,因此,虽然电商的价格问题始终是企业关注的焦点,但电商发展到今天,价格问题已经成为需要同步管理线上线、各大平台披露的数据口径为零售价格,企业公布的为经销商实际结算价格。

五年翻三倍,不同品牌类型分化明显按照可比统计口径计算(不含茅台以及部分未做细分披露的公司),2020年,上市白酒企业线亿元,五年时间翻了近三倍;占整体营业收入比例,2020年为2.26%,到2024年,提高了2.2个百分点。

五年间,线上渠道如雨后春笋般涌现,从以淘宝、京东、拼多多为代表的货架电商到抖音、快手、小红书等内容电商,以及美团为典型的即时零售平台,白酒线上销售渠道路径的丰富,和消费者线上购物习惯的转型,让企业电商销售额的绝对值和营收占比都实现增长。

最为特殊的当数茅台,2022年,i茅台上线,以一己之力大幅度提高了行业线上化数据的水平。

2022年,茅台线年,其线亿元(i茅台+其他线.94%,但与其他企业相比,该比重依旧排在前列,行业人士分析认为是企业主动控速的结果。

其一,是以五粮液、汾酒、泸州老窖为代表的全国化品牌,电商销售占比普遍在5%上下,2024年依次为4.94%、5.85%、4.74%。

值得一提的是,去年微酒统计分析指出,2023年行业主流品牌电商占比普遍位于5%左右,而2024年,泛全国化品牌的平均占比已提升至10%上下,由此也进一步证实了线上渠道依旧在扩大增长。

为了跟上时代步伐,一股脑地线上化野蛮生长,不可避免地带来了线上乱价、假冒伪劣产品遍布等问题。比如去年,五粮液就曾先后三次出台声明,正面直击“拼多多”。2024年以来,宏观来看,随着整体经济的下行压力、行业调整周期影响以及线上流量的趋于饱和,白酒电商的增长也逐渐放缓,具体而言,此次披露数据所呈现的白酒电商增速放缓有以下几点原因:

在自营“i茅台”平台营收增速下滑情况下,茅台进一步加码线上第三方平台、全矩阵布局。财报显示,2024年茅台其他线月,茅台酱香酒公开招募京东、天猫旗舰店运营商;今年4月,宣布招募即时零售代运营服务商,负责旗下5000—7000家终端门店在美团、饿了么和抖音平台的运营。今年春糖期间,泸州老窖“小时达”新店在抖音平台上线运营,消费者在观看直播时,便可以享受“边看边买,附近门店,即买即送,一小时送达”的购物体验。

当前,白酒线上化率仍然较低,但即时零售渠道具有巨大的增长空间。美团闪购2024年数据估计,未来3年酒类即时零售市场规模有望达到千亿级别。

对于酒业来说,即时零售,一是厂家可以统一对价格进行管控;二是对消费者来说能够实现正品保证和即时消费体验;三是其具有既需要流量入口的前端平台支持,更需要后端广泛的门店支撑的特征,在融入这一新兴渠道的过程中,需要厂商一体、线上线下协同,因此其或将成为酒业线上化转型的可行性方案。

从2024年财报可以看到,在当前的酒业环境下,头部企业均在主动控制电商速度,是为稳价、保价做出的积极举措。不可否认,对于酒业而言,在未来较长一段时间中,线下渠道仍将是重中之重。不过,在全社会的消费线上化转型过程中,白酒的电商领域也亟须寻找新的路径以适应新消费趋势的发展。

输入店铺信息,获取专业全方面分析

* 您的信息将被严格保密,请放心填写